المواضيع الأكثر قراءة

- أورنج الأردن وأوريدو فلسطين تجددان شراكتهما الاستراتيجية لتقديم خدمات الاتصال والتجوال الدولي للزبائن

- تسوية الأوضاع الضريبيَّة لـ(69) شركة ومكلّفاً

- «ليغاسي تكنولوجيز» الألمانية لإطلاق مركز بيانات إقليمي في الرياض دعماً للنظام البيئي الرقمي

- «يو بي إس» يعرب عن قلقه الشديد بشأن متطلبات رأس المال السويسرية الجديدة

- الين الياباني يواصل التدهور والسلطات تراقب عن كثب

- مراجعة وإعادة صياغة العطاء الخاص بتأسيس مركز البيانات أبرز تحديات القطاع

- ارتفاع الناتج المحلي الإجمالي بالأسعار الجارية 4.4 % في 2023

- آخر تحديث 12-Dec-2018

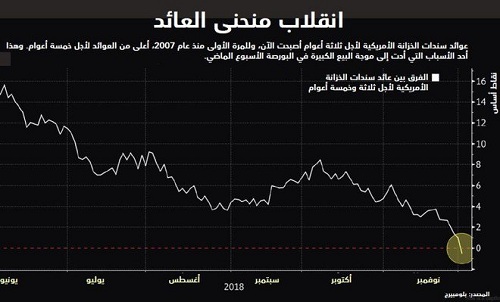

منحنى العائد .. ما هو ولماذا يصيب المستثمرين بالهلع؟

فايننشال تايمز - ماذا لو كانت هناك طريقة لمعرفة متى يكون الركود التالي قريبا؟ ماذا لو كان هناك مقياس للسوق يمكن أن يحدد بوضوح المشكلات الاقتصادية المقبلة، بدون أن يخفق؟

حسنا، لا يوجد. لكن بعض المحللين والمستثمرين يقولون "إن هناك أمرا يقترب من أداء هذا الدور: منحنى العائد الأمريكي".

ما هو منحنى العائد؟ يتم إنشاء منحنى العائد من خلال إدراج عوائد سندات حكومية أمريكية ذات فترات استحقاق مختلفة على رسم بياني واحد، مع سعر فائدة الاحتياطي الفيدرالي لليلة واحدة عند طرف، وسندات الخزانة "الطويلة" لمدة 30 عاما عند الطرف الآخر.

في العادة، يجب أن تكون تكلفة اقتراض الأموال لليلة واحدة أقل من تكلفة عام واحد أو عشرة أعوام، ويجب أن تكون 30 عاما الأكثر تكلفة. يعود سبب ذلك جزئيا إلى أن كثيرا من الأمور يمكن أن تحدث لاستثمار معين مع مرور الوقت - كالتضخم الذي من شأنه أن يؤدي إلى تآكل العوائد الثابتة للسندات - ما يعني أن المستثمرين يميلون إلى الحصول على تعويض عن التعرض لذلك الخطر.

بالتالي، سندات الخزانة قصيرة الأجل التي تميل إلى أن تكون قريبة من أسعار فائدة الاحتياطي الفيدرالي، عادة ما يكون لها عائد أقل من السندات طويلة الأجل. هذا يعني أن شكل منحنى العائد يميل، مع مرور الوقت، إلى الاتجاه صعودا على الرسم البياني من اليسار إلى اليمين.

ماذا يخبرنا؟ العائدات المختلفة التي يطالب بها مستثمرو السندات تقول الكثير عما يفكرون فيه بشأن كيفية أداء الاقتصاد الأمريكي اليوم، وإلى أين يتجه.

إذا كان هناك تفاوت كبير بين عوائد سندات الخزانة قصيرة الأجل وطويلة الأجل - أي إذا كان هناك منحنى صعودي حاد – فإنه بالتالي يشير إلى أن المستثمرين يتوقعون ارتفاع التضخم وأسعار الفائدة بشكل ملحوظ في المستقبل. ويمكن أن يكون المنحنى حادا بشكل خاص في حال خروج الاقتصاد الأمريكي من الركود.

لكن مع انخفاض هذا التفاوت - واستواء المنحنى، كما هو الحال الآن – فإنه يشير إلى أن المستثمرين يتوقعون تضخما أبطأ ونموا اقتصاديا أكثر ضعفا في المستقبل.

في البداية، قد لا يعد هذا أمرا فظيعا. عادة ما يرفع الاحتياطي الفيدرالي أسعار الفائدة عندما يكون الاقتصاد في حالة جيدة والتضخم في ارتفاع. ومع زيادة العوائد على المدى القصير، فإن علاوة الاستثمار في العائدات الأطول أجلا تتراجع.

الأمر الذي لا يرغب المستثمرون في رؤيته هو منحنى العائد السلبي، أو "المقلوب" - وهو المنحنى الذي يكون لديه اتجاه هبوطي على الرسم البياني. يشير ذلك إلى أن التباطؤ الاقتصادي ربما يكون آخذا في الاقتراب، ما يعني أن التضخم ربما يكون في الطريق ويتعين على الاحتياطي الفيدرالي تخفيض أسعار الفائدة.

لقد سبق أن انقلب منحنى العائد مع كل ركود اقتصادي في الولايات المتحدة منذ الحرب العالمية الثانية.

ما الذي ينبغي للمستثمرين التركيز عليه؟ المؤشر الأكثر قوة هو التفاوت بين عوائد سندات الخزانة لأجل عامين وعشرة أعوام. في ذروته بعد الأزمة المالية عام 2008 كان ذلك الفرق، أو الهامش، أعلى من 290 نقطة أساس، وذلك في الوقت الذي خرج فيه الاقتصاد من الركود. في الأسبوع الماضي انخفض إلى أقل من عشر نقاط أساس للمرة الأولى منذ عام 2007.

ويفضل بعض صناع السياسة مقارنة العائدات لأجل عشرة أعوام بعائدات سندات الخزانة الأقصر أجلا المستحقة في غضون ثلاثة أشهر فقط. انخفض هذا الفارق، إلا أنه يظل أعلى من 50 نقطة أساس.

لكن هناك مقاييس أخرى تحوّلت إلى سلبية بالفعل، وهذا أحد الأسباب التي أدت إلى موجة البيع الكبيرة في البورصة في الأسبوع الماضي: عوائد سندات الخزانة الأمريكية لأجل عامين وثلاثة أعوام أصبحت الآن أعلى من العوائد لأجل خمسة أعوام.

إذن، هل الركود الأمريكي على وشك الحدوث؟ هذا أمر غير محتمل. كان النمو الاقتصادي الأمريكي في الربع الثالث قويا. وبيانات البطالة ونمو الأجور يظلان إيجابيين بشكل عام. بيانات التصنيع التي صدرت الأسبوع الماضي جلبت مفاجأة سارة. بشكل عام، يشعر المستثمرون الأمريكيون والمحللون وصناع السياسة بالتفاؤل بشأن حالة الاقتصاد. لكن منحنى العائد المقلوب يعد علامة تحذير تحديدا لأنه يخبر المستثمرين عن توقعات المستقبل وليس بالضرورة عن حالة الوضع في الوقت الراهن. الآن توجد مخاوف من أن الاندفاع الاقتصادي المفاجئ الذي قدمته التخفيضات الضريبية في وقت سابق من هذا العام سيتلاشى قريبا. الغموض الذي يحيط بالنزاعات التجارية لا يزال يلوح في الأفق. ومن المتوقع أن ينخفض نمو الأرباح في العام المقبل.

منذ عام 1980، متوسط الفارق الزمني بين انعكاس منحنى العوائد وتراجع الاقتصاد إلى حالة ركود بلغ 21 شهرا، وفقا لمحللين في "دويتشه بانك"، ويمكن أن يستغرق تقريبا ثلاثة أعوام.

حسنا، الركود ليس وشيكا، فهل هو حتمي؟ هذا أمر محتمل، لكنه غير مضمون كذلك.

على الرغم من أن منحنى العائد المقلوب سبق كل ركود اقتصادي في الولايات المتحدة منذ الحرب العالمية الثانية، كان هناك ظرف واحد انقلب فيه المنحنى ولم يحدث ركود، في منتصف الستينيات.

يقول بعض المحللين والمستثمرين إن منحنى العائد المقلوب يمكن أن يكون نبوءة تحقق ذاتها بذاتها، ما يؤدي إلى تفاقم التباطؤ الاقتصادي ويساعد على دفع الاقتصاد إلى الركود. ويعد من الأمور الخطيرة بشكل خاص بالنسبة إلى الصناعة المصرفية، التي ببساطة تكسب بعض أموالها عن طريق الإقراض لفترة طويلة بمعدلات أعلى مما تدفعه على الودائع قصيرة الأجل. منحنى العائد المقلوب هذا الأنموذج ويمكن أيضا أن يقيد الإقراض، مما يضر بالنمو الاقتصادي.

لكن هذا أمر قابل للنقاش. كثيرون يقولون لا توجد علاقة سببية بين منحنى العائد المقلوب والركود، ويعتبرونه مجرد مؤشر.

بعض المحللين ومسؤولي الاحتياطي الفيدرالي، من بينهم الرئيس السابق للبنك المركزي الأمريكي، بن برنانكي، يجادلون بأن العالم يختلف كثيرا الآن عن الوقت الذي انعكس فيه منحنى العائد قبل الأزمة المالية الأخيرة. ولهذا قد لا يكون المؤشر موثوقا به.

المشكلة هي أن صناع السياسة في الاحتياطي الفيدرالي - وبرنانكي - قالوا هذا قبل فترات الركود السابقة كذلك.